北京银行股份有限公司西安分行 陕西西安 710065

摘要:在金融科技迅速发展的背景下,中小银行面临着日益激烈的竞争和变革的挑战。作为金融科技的重要应用领域之一,零售信贷在中小银行的业务中占据重要地位。然而,传统的中小银行在技术、数据和创新能力方面相对较弱,面临着转型的需求和压力。因此,研究中小银行在金融科技背景下的零售信贷转型,对于理解金融科技对银行业的影响、推动中小银行的可持续发展以及促进金融普惠具有重要意义。

关键词:中小银行;零售银行;金融科技

一、金融科技对零售银行业务的影响

1.1数字化转型

金融科技推动了零售银行业务的数字化转型。通过应用云计算、大数据分析、人工智能等技术,零售银行可以实现业务流程的自动化和优化,提高操作效率和客户体验。数字化转型使得客户可以通过手机应用、网上银行等渠道随时随地进行账户查询、转账支付、贷款申请等操作,极大地提升了金融服务的便捷性和可访问性。

1.2创新的产品和服务

金融科技为零售银行带来了创新的产品和服务。例如,通过大数据分析和人工智能技术,银行可以更准确地评估客户的信用风险,推出个性化的信贷产品。同时,金融科技也催生了新型的支付方式,如移动支付、电子钱包等,方便了消费者的日常支付需求。此外,金融科技还促进了跨境支付和汇款的便利化,加速了国际贸易和金融往来。

1.3数据驱动的决策和风险管理

金融科技为零售银行提供了更强大的数据分析能力,支持决策和风险管理的优化。银行可以通过分析大数据,了解客户的消费行为、偏好和风险特征,从而更好地定制产品和服务,并减少风险暴露。此外,金融科技还可以应用机器学习和预测模型,提升风险评估的准确性和效率,降低不良贷款的风险。

1.4开放银行和合作伙伴关系

金融科技推动了零售银行向开放银行模式转变。通过开放API接口,银行可以与第三方金融科技企业、合作伙伴进行数据共享和业务合作,提供更丰富的金融产品和服务。这种开放银行模式可以促进创新,提高客户体验,并且帮助银行拓展新的业务领域。

二、中小银行零售银行业务转型的困难

2.1客户认知度不高,面临获客活客两难

相比大中型银行,中小银行零售银行发展较晚,不少城商行的信用卡资质也是近几年才获批,加之中小银行零售业务渠道局限在某一区域,获零售客户范围为较小,基础薄弱。面对金融科技迅猛发展,中小银行仍然以线下渠道为主要获客方式,线上产品同质化严重,获客能力明鲜不足。中小银行年轻客户认知度不高,客户老龄化问题日益严峻,线上产品方便快捷程度不高等,对年轻客户吸引力不足。

2.2金融科技投入不足,线上产品开发创新乏力

零售银行产品开发慢、种类单一是中小银行面临的普遍困境。中小银行在产品研发、运营效率和服务能力上难以满足零售客户差异化、特色化、个性化的体验需求。尤其是规模偏小的中小银行,对金融科技创新投入不足,影响其线上系统、产品的开发,因而通过产品吸引客户的能力偏弱,即便吸引到客户,但付出的成本较高。

2.3零售业务盈利水平不高,风控能力不强

在风险控制方面,中小银行由于信息科技系统不发达,面临客户数据匮乏、缺乏实时风控决策机制、线下人工管理流程效率低等问题。同时,中小银行客户管理无法实现对零售客户各类成本的科学核算,资金运作效率低,资产负债管理水平不高,极大程度影响中小银行零售业务的获利能力。

三、中小银行零售业务转型策略

3.1明晰发展战略,建设智慧银行

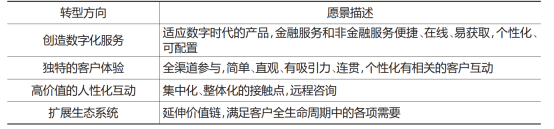

一是制定清晰的零售银行发展战略,要以“得零售银行业务,得银行未来发展”的勇气,把零售银行转型发展上升为全行战略高度,集中人力、物力和财力,助推零售银行转型发展。二是要牢牢抓住金融科技的发展趋势,以构建智慧银行为方向,打造零售银行新的产品体系、服务体系、风险管控体系、人员培训体系、考核激励体系。三是抓住数据分析这个经营核心和创新来源,通过经营范围、渠道拓展触角的延伸,收集和存储更多零售客户行为数据,通过先进算法的应用,立体获得客户身份、行为等多维属性,达到比客户更了解客户的新要求,并对各种服务创新进行主动、及时输出,在客户需要的时刻即可获得场景式服务,从而转型构建智慧型银行(见表1)。

表1中小银行零售银行转型方向愿景

3.2加快建立多元体验,提高获客活客能力

一是深入了解客户需求和特征,重建用户认知,打造中小银行一站式金融生活生态服务系统。二是不断延伸服务触角,将金融功能与主流金融科技公司、垂直服务平台等线上线下功能进行深入整合,提升零售业务服务可得性。三是大力投入科技资源,建立移动服务平台。运用先进技术提升渠道、产品、界面、交互的操作体验,以极简原则为用户提供便捷流程操作与良好视觉效果,提升用户对银行服务的第一印象。四是加大员工培训教育,通过技术整合增强员工运营效率,提高业务和技术领域的知识,更好的为客户提供服务。

3.3培育零售银行三大体系,提升转型发展能力

一是培育客户体验体系。通过线上线下产品和服务,积极有效的获取客户、管理客户、服务客户,提升客户体验效果。二是培育先进科技体系。制定全面面向客户的IT战略,建立“小步快跑、迭代开发”的IT治理模式,实现科技系统从支持保障向价值创造的转变。加快新一代IT应用构架,支持前端数字化转型、中台核心银行再造以及后端大数据客户分析目标的实现。三是培育零售银行科学管理体系。科学构建零售银行组织架构、风险管控体系、定价体系、人才培养体系和零售风控体系。加强零售银行客户运营、产品运营、内容运营等管理,提升品牌效应,拉近与客户的距离,培养客户的使用习惯和黏性,让客户对品牌形成依赖。

3.4加快数字产品开发设计,提高获利能力

一是结合客户实际需求,以“客户为中心”,开发设计个性化、流程自动化、服务简单化、交易渠道化、场景游戏化的零售数字产品,提高客户感观感受。二是牢牢抓住数据分析能力,运用大数据分析客户需求、偏好,以海量数据为依托,建立快速交付体系和风险识别体系。三是降低运营成本,简化产品组合,提高数字化获客能力,用技术和分析能力优化客户体验,增强与客户的情感交流。

参考文献:

[1]易毅.数字银行未来发展构想[J].银行家,2017(3):121-123.

[2]李卓.中小银行转型:交易银行发展路径探析[J].河北金融,2018(9):21-24.

[3]孙宝刚.供给侧改革背景下中小商业银行转型升级[J].银行家,2017(4):54-56.

[4]董玉华.零售银行业务智慧化转型策略研究[J].农村金融研究,2018(1):5-11.

[5]李卓.新常态下中小银行个人理财产品创新管理研究[J].西部金融,2017(1):35-37.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号