山西财经大学公共管理学院

随着老龄化人口结构的扩大、城镇化导致的老人空巢化加剧、失能护理的需要,导致了长期护理需求快速增加和家庭经济负担的加重。本文通过对山西省省内的长期护理影响因素的分析,并借鉴国际发达国家的相关经验,并且结合文献分析法和比较分析法、实证分析法等研究方法分析了山西省具有建立老年长期护理保险的必要性,可以通过在太原市小店区等地率先进行老年长期护理保险的试点运行。最后从制度和政策层面提出了山西省构建老年长期护理保险的政策建议。

关键词:长期护理保险;失能老人;实证分析

一、研究背景

目前我国正处于深度老龄化社会,根据国家统计局的相关数据,2019年底,我国65周岁以上人口达到17603万人,占总人口的12.6%。中国成为失能老年人绝对数最高的国家,根据第四次城乡老年人生活状况抽样调查,完全失能1200万人,失能半失能近4千万人,其中还包括了比例不低的重度失能老人群体。并且老年抚养比不断上升、护理人力成本同时攀升、家庭结构减小导致家庭照护人力不足,老年人口在失能后丧失生活品质。但试点以来,8854万人的参保群体,42.6万人获得补偿,4万人的就业拉动、70亿元以上的社会资本纷纷投入,都显示了长护险强大的生命力与广阔的发展空间。

纵观世界其他国家,尤其是同样面临人口老龄化问题的日本、美国等,他们均已建立起老年长期护理保险制度。我国的青岛市、北京市、上海市、长春市等几个市也在2000年左右逐步开展了老年护理保险的试点工作,也都取得了不错的成绩。我们可以借鉴国际经验以及我国的几个现行开展老年护理保险的省市的经验,为山西省试点老年护理保险工作提供了现实的指导。

消费性医疗保健支出是长期护理保险潜在需求的直接影响因素,所以消费性医疗保健支出是对长期护理保险需求的替代变量。

地区经济水平选取各省级行政区地区国内生产总值 GDP(单位:亿元)。

收入水平与长期护理保险制度需求在一定范围内呈现出正相关的趋势,个人经济能力限制了长期护理保险的需求。收入水平采用城镇居民人均可支配收入 INCOME(单位:元)。

通货膨胀指标选择各省级行政区居民消费价格指数 CPI。

替代品价格因素选择养老保险的收入PEN(单位:亿元)。

老龄化因素用65岁及以上人口占比(抽样调查数)OLD 衡量。

本模型选取2007至2017年31个省份数据(包含城市及农村数据)构建面板数据。

教育EDU(大专以上占比)选取人口普查与人口抽样调查数据,当年大专以上抽样调查比/年末常住人口。

性别比SEX 选取的是人口普查与人口抽样调查数据,是当年男性调查人口/当年男性调查人口加上女性调查人口。

因变量自相关检验结果

混合回归、固定效应、随机效应回归结果

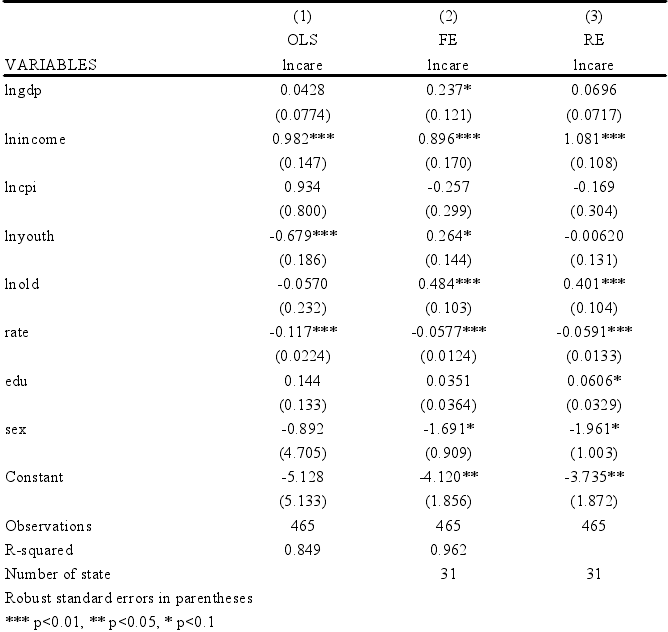

由模型结果可得,如果采用混合回归模型,各省人均收入水平 income、少儿抚养比(0-14 岁少年儿童人口占比)youth、利率 rate 三个因素都达到了显著性水平都达到了 0.01,具有显著的统计学意义。

如果采用固定效应模型,各省人均收入水平 income、老龄化因素(65 岁及以上人口占比)old、利率 rate 三个因素都达到了显著性水平都达到了 0.01,显著。

如果采用随机效应模型和固定效应模型,各省人均收入水平income、老龄化因素(65岁及以上人口占比)old、利率rate三个因素都达到了显著性水平都达到了0.01,极其显著。

由上节可知,针对该组面板数据,固定效应模型是最优的选择。

在99%的置信水平下,居民的人均可支配收入对长期护理保险的需求影响较为显著,人均可支配收入上升百分之一,长期护理保险的需求上升 0.896%。由以上结果得知,长护险需求的主导因素是居民可支配收入。65岁及以上的老年人口数对长期护理保险的影响次之,也同样是99%的置信水平下,该数量上升1个百分点,会使得居民对长期护理保险需求增加0.484 个百分点。同时,老龄人口数(65岁及以上)人口在长期护理保险上展示了强大的影响力,处于重要地位。率因素对长期护理保险需求的影响极其显著,两者负相关。利率上升1个单位,会使得长期护理保险需求减少0.0577%。将置信水平放宽到90%,性别比与长期护理保险呈现显著的负相关,性别比每增高一个点,长期护理保险需求下降1.691个百分点。说明男性比例越高,该省份的人群购买长护险的意愿就越微弱;地区GDP 对长期护理保险的需求影响较小,在90%的置信区间,上升1个百分点,居民对长期护理保险的需求会增加0.237个百分点。在置信水平为0.6时,物价水平对长期护理保险的影响是,该数量上升1个百分点,会使得居民对长期护理保险需求减少 0.2642个百分点。我国通货膨胀率变化对长期护理保险需求有挤出效应,但是不能造成大的影响。在置信水平为0.65 时,教育程度(大专以上程度比),每上升一个单位,长期护理保险的需求也上升0.035%,可见得,受教育水平和接受长期护理保险的程度呈正相关。

[1]Takabayashi Kensuke,Fujita Ryoko,Iwatsu Kotaro,Ikeda Tsutomu,Morikami Yuko,Ichinohe Tahei,Yamamoto Takashi,Takenaka Kotoe,Okuda Miyuki,Nakajima Osamu,Koito Hitoshi,Terasaki Yuka,Kitamura Tetsuhisa,Kitaguchi Shouji,Nohara Ryuji. Impact of home- and community-based services in the long-term care insurance system on outcomes of patients with acute heart failure: Insights from the Kitakawachi Clinical Background and Outcome of Heart Failure Registry.[J]. Geriatrics & gerontology international,2020.

[2]武贵欣.职业病预防与工伤保险的关系[J].中国卫生产业,2020,17(19):139-141.

[3]冯春妍.关于县域农村社会转型期长期护理保险问题的思考——以盱眙县为例[J].中国产经,2020(11):99-100.

[4]陈诗琪. 长期护理保险需求影响因素分析[D].安徽财经大学,2020.

[5]古梦溪. 上饶市长期护理保险调研报告[D].江西财经大学,2020.

[6]卢亚楠. 长期护理保险体系中的失能等级评估问题研究[D].江西财经大学,2020.

[7]刘海超. 长期护理保险法律问题研究[D].长春工业大学,2020.

[8]周泽纯. 长期护理保险失能评估指标体系的构建及检测[D].广州医科大学,2020.

[9]周桐. 长护险背景下机构护理服务质量提升路径研究[D].江西中医药大学,2020.

[10]陈诚诚.长期护理保险试点总结及发展建议[J].中国社会保障,2020(06):39-41.

[11]沈旭琳. 我国长期护理保险制度发展的政策取向研究[D].河北师范大学,2020.

[12]王若颖. 我国长期护理保险筹资效率研究[D].山东大学,2020.

[13]江瑞珍.长期护理保险需求的影响因素分析——以柳林县为例[J].经济师,2019(12):252+254.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号